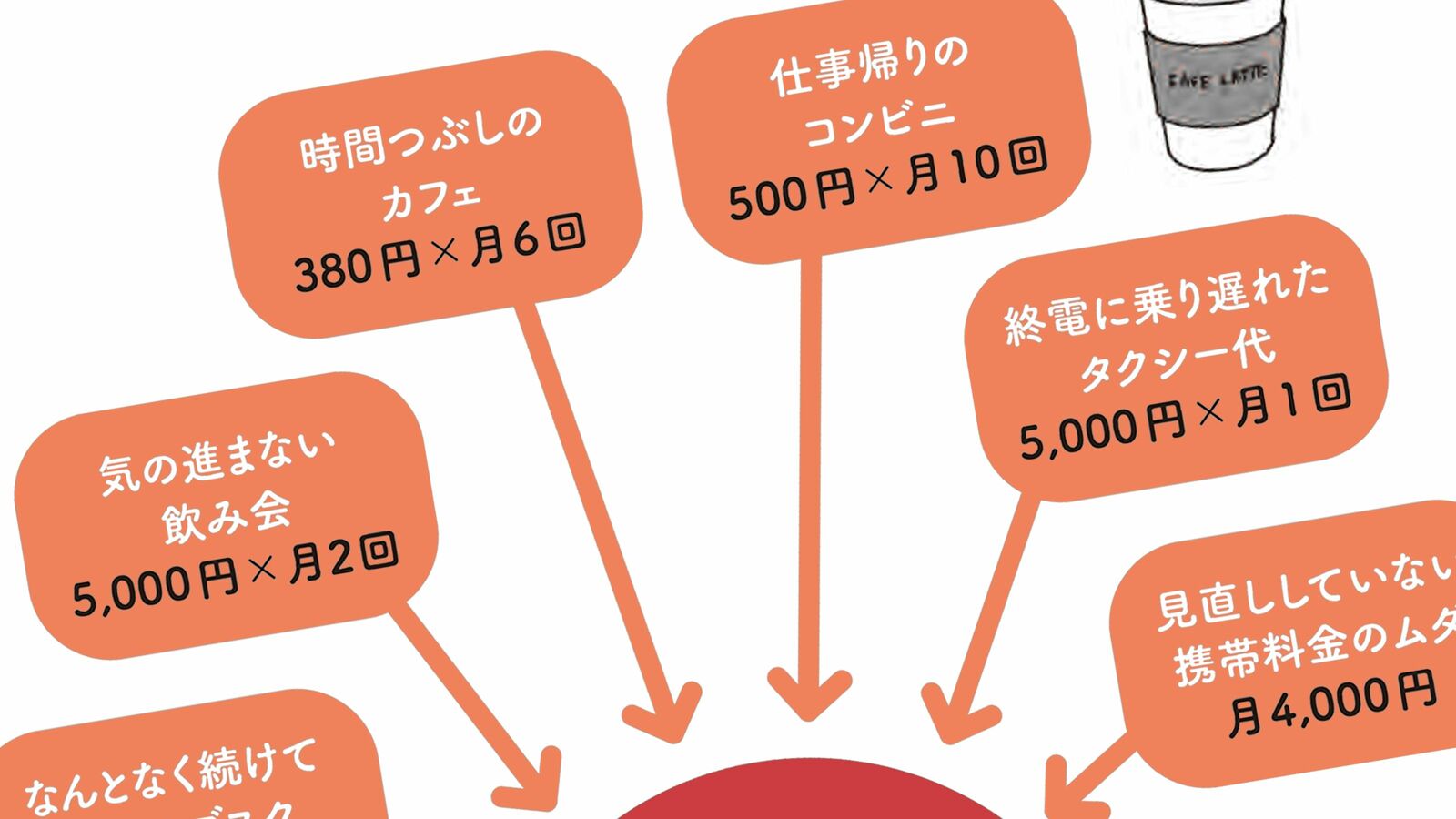

家計の収支を赤字にしないためにはどうすればいいのか。FPの黒田尚子さんは「注意が必要なのは、コンビニ、カフェ、サブスクなどの日常的な少額の“ラテ・マネー”と、仕事を頑張った自分へのご褒美の買い物や旅行などの特別出費だ」という――。

※本稿は、黒田尚子、月野まる(マンガ)『お金に人生を振り回されたくないから超ビギナーが今いますぐやること教えてください』(主婦の友社)の一部を再編集したものです。

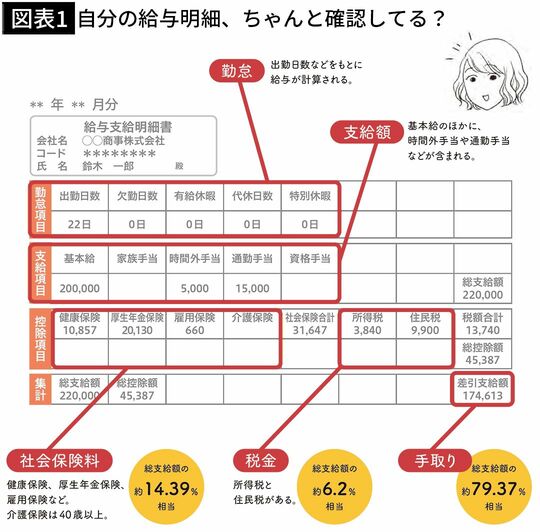

収入は「額面」ではなく「手取り」がすべて 社会保険料や税金に注目

まずは「収入の見える化」から始めましょう。確認するのは、あなたの1年間の収入です。「今年入社したばかりで、昨年の収入がない」という人は1カ月分の収入を12倍し、ボーナスの予測額を加えます。

収入は毎月の給与明細やボーナスの明細、あるいは源泉徴収票で確認できます。フリーランスや自営業であれば昨年の確定申告書を見てみましょう。昨年と今年の収入は違うと思いますが、ここではあくまでざっくりと確認できれば大丈夫です。

明細で確認すべきは「手取り収入」です。基本給ではなく、そこから社会保険料・所得税・住民税が引かれた「差引支給額」(いわゆる「可処分所得」)がそれです。フリーランスなら、さらに必要経費を差し引いた「所得金額」が手取り収入になります。1年分を確認したら、しっかりメモしておきましょう。

ちなみに社会保険料とは、公的医療保険(健康保険、国民健康保険)、公的年金(厚生年金保険、国民年金)、労働保険(労災保険、雇用保険)など。病気、ケガ、失業などで仕事ができなくなったときにも、あなたを守ってくれる存在です。税金を含めると控除額は収入の約2割。このお金の使い道を決めるのは政府です。「政治に無関心」なんて言ってはいられません。